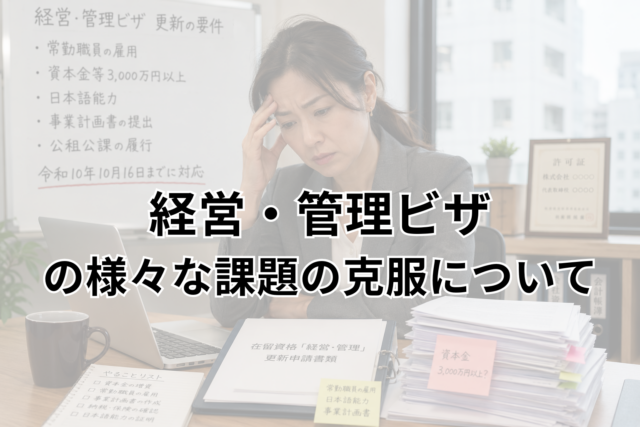

経営・管理ビザの様々な課題の克服について

令和7年10月16日に施行された制度改正により、在留資格「経……

住宅の購入は、多くの人にとって人生で最も大きな買い物の一つです。

しかし実際には、物件探しの段階で悩み続け、なかなか購入までたどり着けない方も少なくありません。

私は銀行員として長年住宅ローン業務に携わり、窓口では住宅ローンの新規相談だけでなく、返済に関する悩みを抱えて来店される多くのお客様の相談を受けてきました。

住宅ローンの返済が家計に与える影響を、実際の相談事例を通して数多く見てきた経験があります。

その経験から強く感じているのは、住宅購入の段階での資金計画が、その後の生活を大きく左右するということです。

銀行窓口で相談を受けていて、特に多かった悩みが次の二つです。

また、次のような相談も非常によくありました。

「住宅ローンの審査をしている間に、他の人に物件を買われてしまった」

不動産は一点物です。同じ物件は二つとありません。

そのため、迷っている間に他の購入希望者に先を越されてしまうということは、決して珍しいことではないのです。

こうした悩みを抱えるお客様に、私はいつも二つのアドバイスをしています。

① 物件の優先順位を決めること

② 資金計画を最優先にすること

この二つを意識するだけで、不動産購入の成功確率は大きく変わります。

物件購入を検討し始めた多くの方が、最初に行う行動は次のようなものです。

「とりあえず複数の不動産会社を回り、物件を見てみる」

もちろん物件を見ること自体は重要ですが、この順番で行動すると、先ほど述べたような

といった悩みにぶつかることが多くなります。

そこで私は、まず次のようにアドバイスします。

「自分の資金計画を最優先に考えてください」

つまり、

これらを先に整理することが重要なのです。

銀行の窓口にはよく、

「自分の収入なら、いくらまで住宅ローンを借りられますか?」という相談があります。

しかし私は必ず逆の質問をします。

「毎月いくらなら無理なく返済できますか?」

なぜなら、銀行員として多くの住宅ローン利用者を見てきた経験上、借りられる金額と無理なく返済できる金額は必ずしも一致しないことをよく知っているからです。

さらに私は、住宅ローンの新規相談だけではなく、返済が苦しくなり相談に来店される方々の姿も数多く見てきました。

例えば、

といった理由により、当初の返済計画が家計を圧迫してしまうケースもあります。

昨今はペアローン利用のお客さまの離婚による返済相談が増加しています。

又、特に近年のような金利上昇局面では、余裕のない返済計画を立ててしまうと、

といった事態に陥る可能性もあります。

だからこそ、住宅購入の段階で 無理のない資金計画を立てることが何より重要なのです。

資金計画がある程度固まったら、私がよくおすすめしているのが

【住宅ローンの事前審査(仮審査)】です。

具体的には、仮の物件を設定して住宅ローンの事前審査を受ける方法です。

もちろん、不動産会社や銀行によっては、

「本気の購入でないのでは?」と感じることもあるかもしれません。

(いわゆる“冷やかし”と思われる可能性もありますので注意は必要です。)

しかし、事前審査の承認を得ておくことには大きなメリットがあります。

それは、

「自分が購入できる価格帯」が明確になることです。

さらに、本当に気に入った物件を見つけた際に、

「この金額までの住宅ローンは、すでに別物件で事前承認を取得しています」

と不動産会社に伝えることができます。

そうすると、不動産会社も購入の本気度を理解し、

などに積極的に対応してくれる可能性が高くなります。

このように事前準備をしておくことで、

「ローン審査の間に他の人に物件を取られてしまう」

という悩みを大きく減らすことができます。

(もちろん現金一括購入の方が現れた場合は、どうしても勝てない場合もありますが。)

※画像は生成AIによるイメージです

もう一つ多い相談が、

「物件を見れば見るほど選べなくなる」という悩みです。

不動産会社を回ると、営業担当者からさまざまなセールストークを聞くことになります。

どの物件にも魅力があるため、逆に選べなくなってしまうのです。

そのような方には、私はこうお伝えしています。

「100点満点の物件は存在しません。80点を目指しましょう。」

もし100点の物件が本当に存在したら、すぐに売れてしまいます。

そこでおすすめしているのが、「自分専用の評価表」を作ることです。

例えば、

といった項目を作り、物件ごとに評価します。

評価方法は、

でも良いですし、点数方式でも構いません。

重要なのは、自分にとって「絶対に譲れない条件」と「妥協できる条件」を整理することです。

営業担当者のアピールポイントが、その評価表のどこに当てはまるのかを冷静に判断することで、物件比較が非常にしやすくなります。

結局のところ、不動産購入は「どこで妥協するか」を決める作業でもあるのです。

これまで多くの相談を受けてきた経験から感じるのは、

不動産購入には 「めぐり合わせ」 があるということです。

例えば、

どちらも実際によくある話です。

しかし、その結果を分けるのは、

この二つを意識しているかどうかだと感じています。

不動産購入で迷ったときは、次の二つを意識してみてください。

① 資金計画を最優先に考える

② 物件の優先順位を整理する

この二つを意識することで、物件選びの判断がしやすくなります。

住宅購入では、不動産契約や住宅ローンだけでなく、

など、法律や契約に関する検討が必要になる場面も少なくありません。

当事務所では、不動産取引や住宅購入に関連する契約・相続・各種手続に関するご相談にも対応しております。住宅購入を検討されている方の参考になれば幸いです。

*本コラムは、住宅ローン相談を数多く受けてきた経験をもとに、一般的な不動産購入の考え方を紹介するものです。

なお、本コラムは特定の金融商品や住宅ローンの勧誘を目的とするものではありません。

令和7年10月16日に施行された制度改正により、在留資格「経……

― 健康保険・厚生年金・労働保険未加入が更新審査に与える法的……

日本で生活し、日本国内に不動産を所有する外国人の方が増えてい……

-640x640.png)